「フリーターはクレジットカードを作れないのでは…」と感じたことはありませんか?収入の不安定さや雇用形態から、申込みに踏み出せずにいる方も多いかもしれません。

この記事では、フリーターでもクレジットカードを持てる可能性や、審査で見られやすいポイント、選び方のコツなどを丁寧に解説します。さらに、生活スタイルに合ったおすすめのカードや、申し込み後の注意点まで網羅しています。

読み進めることで、不安を整理し、納得したうえで自分に合った一枚を選ぶ判断材料が見つかるはずです。

フリーターでもクレジットカードは作れる?

結論から言うと、フリーターでもクレジットカードを作れる可能性は十分にあります。クレジットカードの審査は雇用形態だけで合否が決まるものではなく、収入の状況や返済能力、信用情報などを総合的に判断します。

アルバイトやパートの収入があり、計画的な支払いが見込める場合は審査に通るケースも多く、実際にフリーターの方でもカードを保有することは十分に可能です。

とくに審査のハードルが比較的やさしく、生活に直結するメリットの大きい楽天カードとエポスカードは見逃せません。

フリーター向けおすすめクレジットカード

| カード券面 |  楽天カード |  エポスカード |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0~18.0% | 0.5% |

| 貯まるポイント | 楽天ポイント | エポスポイント |

| 付帯保険 | 海外旅行保険(利用付帯) 最高2,000万円 | 海外旅行保険(利用付帯) 最高3,000万円 |

| ブランド対応 | Visa/Mastercard/JCB | Visa |

| 優待特典 | 楽天サービス連携で還元優遇 | 全国の提携店で割引や特典多数 |

楽天カードは普段の買い物でもポイントが貯まりやすく、ネットショッピングとの相性が良いのが特長です。一方、エポスカードは全国の提携店での割引や優待が豊富で、旅行傷害保険が最高3,000万円と有料カード並みの補償体制で安心感があります。どちらも年会費がかからないため、初めてカードを持つフリーターの方でも負担なく検討できます。

フリーターがクレジットカードを持つメリット

クレジットカードには、現金払いにはない便利さやお得さがあります。ここでは、フリーターが持つことで得られる代表的なメリットを紹介します。

現金がなくても後払いで買い物できる

クレジットカードは、商品やサービスを購入した時点では現金を支払わず、後日まとめて支払う「後払い」の仕組みが基本です。たとえば月の途中で買い物をしても、実際の引き落としは翌月になることが一般的です。

そのため、手元に現金がないタイミングでも必要な支払いが可能になります。ただし、使いすぎてしまうリスクもあるため、自分の収入や支払日を意識した利用が大切です。計画的に使えば、急な出費にも柔軟に対応できる点は大きなメリットです。

ポイント還元や優待特典が受けられる

クレジットカードを利用すると、利用金額に応じてポイントが貯まる仕組みがあります。一般的に、ポイントは0.5~1.0%程度の還元率で付与され、貯めたポイントは買い物やギフト券、マイルなどに交換できます。

また、カード会社によっては飲食店やショッピング施設での割引、旅行保険の付帯など、優待サービスが用意されていることもあります。これらの特典は現金払いでは得られないため、うまく活用することで日常生活の負担を軽減できる可能性があります。

信用履歴を築けて将来の信用力アップにつながる

クレジットカードを利用し、きちんと支払いを続けることで「信用情報」に記録が残り、いわゆる信用履歴(クレジットヒストリー)が形成されるのもメリットです。

これは将来、ローンや他のクレジットサービスを利用する際の参考資料として使われることもあり、利用実績がある人の方が信用力が高いと判断される傾向があります。

フリーターであっても、支払いの遅延がなく、継続的にカードを利用していれば、信用履歴は着実に積み重ねることが可能です。長期的には、住宅ローンや自動車ローンの申込み時にもプラスに働く可能性もあります。

付帯保険や補償があり万一の際も安心

クレジットカードには、ショッピング保険や海外旅行保険などの付帯保険が付いているものがあります。

具体的な補償の例

- 購入した商品が破損、盗難にあった場合の補償

- 海外旅行中のケガや病気に対する医療費補償

- 携行品の盗難や破損に備える補償

これらはカードによって内容や条件が異なりますが、年会費無料のカードでも複数の保険が付くことがあります。ほとんどの場合、カードでの支払いがあれば保険が適用されるため、旅行時や高額品のお買い物の際には現金にはない安心感が得られるでしょう。

フリーターのクレジットカード審査の基礎知識

クレジットカードの審査では、雇用形態だけでなく収入状況や信用情報などが総合的に見られます。ここでは、フリーターが知っておきたい審査の基本的な考え方を整理します。

審査で見られる主なポイント

クレジットカードの審査では、次のようなポイントが総合的に確認されます。

クレカ審査で見られる主なポイント

- 本人の収入状況や雇用形態

- 勤務先や勤続年数

- 世帯収入や生活状況

- 過去の支払い履歴などの信用情報

返済能力については、現在の収入だけでなく、家計全体の支払い能力も考慮されるのが一般的です。フリーターであっても、安定した収入があり、同じ職場で長く働いている場合は評価につながることがあります。また、信用情報は携帯料金やローンの支払い状況などが記録されており、延滞があると審査にも影響します。

フリーターが審査に落ちる主な理由

フリーターがクレジットカードの審査に落ちる主な理由としては、次のような点が挙げられます。

フリーターが審査に落ちる主な理由

- 収入が月ごとに変動しやすく、安定性が低い

- 勤続期間が短く、勤務実績が十分でない

- 携帯料金やローンなどで支払い遅延の履歴がある

- すでに借入や利用残高が多い

カード会社は「継続的に支払えるか」を重視するため、雇用形態だけでなく、収入の安定性や過去の支払い状況も含めて総合的に判断します。年収や職種だけで結果が決まるわけではなく、生活状況全体が影響する点を理解しておくことが大切です。

フリーターが審査に通るためのコツ

フリーターがクレジットカードの審査に通るためには、次のような点を意識することが大切です。

フリーターが審査に通過するためのコツ

- 申込内容は事実を正確に記入し、虚偽の申告をしない

- 短期間に複数のカードへ同時申込みをしない

- キャッシング枠は0円、または最小限に設定する

- 現在の収入や支出を把握し、無理のない利用を想定する

審査では年収や雇用形態だけでなく、申込み内容の整合性や信用情報も確認されます。フリーターであることが原因で審査に落とされるのではなく、虚偽の申請や支払い能力を超えてキャッシング枠を設定することで、審査に落ちてしまうということを理解しておきましょう。小さな配慮の積み重ねが、審査結果に影響します。

フリーター向けクレジットカード選びのポイント

フリーターがクレジットカードを選ぶ際は、作りやすさだけでなく、年会費やポイント還元率、日常生活で使いやすいかどうかも重要です。ここでは、選ぶときに確認したいポイントを整理します。

①審査基準が比較的緩やかなカードを選ぶ

クレジットカードの審査では、申込者の収入や勤務状況、過去の返済履歴などが総合的に判断されます。一般的に、カード会社やカードの種類によって審査基準には違いがあり、とくに信販系や流通系のカードは、比較的柔軟な審査が行われることが多いです。

こうしたカードでは、正社員でなくても、安定した収入があれば審査通過の可能性は十分あります。審査に通るか分からずに不安があるなら、フリーターでも申し込みやすいとされるカードを選ぶと良いでしょう。

信販系のカードとは、信販会社が発行する一般向けカードで、比較的審査基準が柔軟でポイント還元や汎用特典が充実している傾向があります。流通系のカードは、特定の小売チェーンやサービスに強いカードで、そのグループでの買い物時にポイントが多く貯まるなど独自メリットがあるものです。

信販系は使い勝手の幅広さ、流通系は日常買い物での利便性という特徴があります。

・信販系カードの例:クレディセゾン、ライフカード

・流通系カードの例:楽天カード、イオンカード、エポスカード

②年会費無料などコスト負担の少ないカードを選ぶ

クレジットカードには、年会費がかかるものとかからないものがあります。年会費無料のカードであれば、保有するだけで費用が発生することはなく、収入に余裕が少ないフリーターでも気軽に持ちやすいのが特徴です。

年会費が無料のカードでもショッピングや公共料金の支払いに利用でき、日常生活に必要な機能は十分備わっています。また、初年度無料など期間限定の優遇がある場合もあるため、長期的にかかる費用も確認して選ぶことが大切です。

③ポイント還元率が高いカードを選ぶ

年会費無料のカードでは、一般的に還元率0.5%前後が基本ですが、JCBカードWや楽天カードのように1.0%程度の還元率が設定されているものもあります。さらに、カードごとに指定された優待店や特定サービスを利用すると、10%以上の高い還元率も実現できます。

貯まったポイントの主な使い道

- 買い物時の値引き

- 電子マネーやギフト券への交換

- ポイント運用で増やす

フリーターのように収入が限られやすい立場では、日常の支払いでポイントを活用できるかどうかも、カード選びの重要な判断材料になります。

楽天カードなら、貯めたポイントでそのまま投資にチャレンジ可能!

現金を使わずに始められるため、

投資に興味はあるもののリスクが不安な方にも取り入れやすいのが魅力です。

楽天証券でのポイント運用はSPU対象となり、

楽天市場のポイント還元率が2.0%に上がるのも見逃せません!

\お申し込みはこちら/

発行スピードが早いカードを選ぶ

クレジットカードは申し込んでから発行されるまでに通常1〜2週間ほどかかりますが、発行スピードが早いカードであれば、最短即日〜数日で利用を開始できる場合もあります。

こうしたカードの多くはオンライン申込みに対応しており、必要書類をアップロードすれば郵送の手間なく審査が進むのが特徴です。中には、カード本体が届く前にスマホ決済やバーチャルカードとして使えるサービスを提供している場合もあります。

すぐに支払いが必要な場面や、特定のタイミングでカードを使いたい場合には、発行までのスピードも選定基準の一つとして検討するとよいでしょう。

フリーターにおすすめのクレジットカード5選

フリーターでも比較的申し込みやすいカードを、利便性やコスト面を意識してピックアップしました。年会費・還元率・特典のバランスを見て、あなたの状況に合う選択肢を確認してください。

- 楽天カード

- エポスカード

- ライフカード

- イオンカードセレクト

- PayPayカード

- JCB カードW

- 三井住友カード(NL)

①楽天カード

楽天カードは、年会費が永年無料で、楽天ポイントを効率よく貯められるクレジットカードです。基本のポイント還元率は1.0%と高水準で、楽天市場での買い物ではポイント倍率が上がりやすく、ネット通販をよく利用する新社会人と相性が良い1枚といえます。楽天モバイルや楽天銀行などの関連サービスを併用することで、ポイント還元の恩恵を受けやすい点も特徴です。また、タッチ決済や電子マネーにも対応しており、日常の支払いをスムーズに行えます。楽天経済圏を中心に使う人にとって、メインカードとして選びやすいクレジットカードです。

おすすめのポイント

- 楽天市場でのポイント還元率は最大18倍

- 電子決済を利用すれば日常的な利用でも2.5%は狙える

- 基本還元率が1.0%と高い

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa/Mastercard/JCB/American Express |

| 基本還元 | 1.0〜18.0% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 カード盗難保険 |

| 追加カード | 家族カード:無料 ETCカード:550円* |

| 対象年齢 | 18歳以上 |

| 発行スピード | 1週間から10日 |

申し込み前に知っておきたいポイント

- コンビニなどの通常利用では楽天ペイなど組み合わせで最大2.5%ほどに落ち着く

- ETCカードは年会費550円(税込)がかかる

- 楽天経済圏で使わなければ通常の高還元率カードを検討すべき

\お申し込みはこちら/

②エポスカード

エポスカードは年会費が永年無料で、初めてクレジットカードを持つ新社会人でも安心して使い始めやすい1枚です。最大の特徴は、全国の飲食店やレジャー施設、ショッピングなど幅広いジャンルで優待割引を受けられる点にあります。日常使いから休日の外出まで、カードを持っているだけで得を実感しやすいのが魅力です。また、カードデザインの種類が豊富で、自分の好みに合わせて選べる点も若年層に支持されています。ポイントは固定費の支払いや請求額への充当にも使えるため、生活費の節約にもつなげやすいカードです。

おすすめポイント3選

- 年2回マルイやモディで10%OFFでお買い物ができる

- 映画館・飲食店・レジャー施設の優待が豊富

- 水道料金の支払いで0.5%のポイントが貯まる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa |

| 基本還元 | 0.5%(優待利用で還元率アップ) |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円)/紛失・盗難補償 |

| 追加カード | ETCカード:無料 |

| 対象年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短即日 |

申し込み前に知っておきたいポイント

- 基本還元率は高くないため、優待利用が前提になる

- ポイントの交換先は他社ポイントより少なめ

- 国際ブランドはVisaのみで選択肢はない

\申し込みはこちら!/

③ライフカード

ライフカードは、年会費無料で持てるシンプルなクレジットカードで、初めてカードを作る方にも使いやすい設計が特徴です。基本のポイント還元率は0.5%ですが、誕生月はポイントが3倍になるほか、入会初年度は1.5倍と、節目でポイントが貯まりやすい仕組みが用意されています。さらに、年間利用額に応じて翌年度のポイント倍率が上がるステージ制を採用しており、使い続けることで還元率アップが期待できます。オンラインショッピングモール「L-Mall」を経由すれば、ポイント倍率が最大25倍になる点も魅力です。過度な特典を省いた構成のため、無職の方でも少額利用から無理なく始めやすいカードといえるでしょう。

おすすめポイント3選

- 年会費無料で無職でも保有コストがかからない

- 誕生月や初年度などポイントが貯まりやすい仕組みがある

- 利用実績に応じて還元率が上がるステージ制

- シンプルな設計で初めてのクレジットカードに向いている

| 国際ブランド | VISA/Mastercard/JCB |

|---|---|

| 年会費 | 無料 |

| 基本還元 | 0.5〜1.5% |

| 付帯保険 | 海外旅行障害保険:最高2,000万円 国内旅行傷害保険:最高1,000万円 ショッピング保険:年間300万円 シートベルト傷害保険:最高200万円 |

| 追加カード | 家族カード:年会費無料 ETCカード:年会費無料 |

| 対象年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短2営業日 |

申し込み前に知っておきたいポイント

- 基本還元率は高還元カードと比べると控えめ

- ステージ制の恩恵は継続利用が前提となる

- 付帯保険は利用条件を満たした場合のみ適用

④イオンカードセレクト

イオンカードセレクトは、クレジットカード・電子マネーWAON・イオン銀行キャッシュカードが1枚に集約された、日常使いに強いクレジットカードです。年会費は無料で、イオングループの対象店舗ではWAON POINTがいつでも2倍(1%相当)貯まります。毎月20日・30日の「お客さま感謝デー」では買い物代金が5%オフになるほか、イオンシネマの映画料金割引など、生活に直結する特典が充実しています。イオン銀行の口座と連携することで普通預金金利の優遇も受けられ、生活費の管理をまとめたい学生や主婦・主夫など無職の方でも使いやすい設計です。イオンを日常的に利用する方ほど、節約効果を実感しやすいカードといえるでしょう。

おすすめポイント3選

- クレジット・WAON・キャッシュカードが1枚にまとまり管理しやすい

- イオングループ店舗でいつでもポイント2倍

- 毎月20日・30日は買い物代金が5%オフ

- 年会費無料で無職でも固定費の負担がない

| 国際ブランド | VISA/Mastercard/JCB |

|---|---|

| 年会費 | 無料 |

| 基本還元 | 0.5% |

| 付帯保険 | ショッピング保険 |

| 追加カード | 家族カード(年会費無料)、ETCカード(無料) |

| 対象年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短即日(デジタルカード対応) |

申し込み前に知っておきたいポイント

- 基本還元率は標準的なため、イオン利用が少ないとメリットは限定的

- 特典の多くはイオングループ店舗に集中している

- キャッシュカード機能付きのため、イオン銀行口座の開設が必要

⑤PayPayカード

PayPayカードは、年会費が永年無料で、PayPay決済を中心に使いたい人に向いたクレジットカードです。基本のポイント還元率は1.0%と高水準で、PayPayアプリに登録して支払うことで還元率は1.5%となり、日常の支払いでも効率よくポイントを貯められます。さらに、Yahoo!ショッピングやLOHACOの利用では最大5%相当のポイント還元が受けられ、公共料金の支払いでも1.0%還元が適用されます。貯まったPayPayポイントは、コンビニや飲食店、ネット通販など幅広い場面で使えるため、ポイントを無駄なく活用しやすく、新社会人にも使い勝手の良い1枚といえるでしょう。

おすすめポイント3選

- Yahoo!ショッピング・LOHACO利用でポイントは最大5%

- Pay Payアプリでの決済で最大1.5%

- 公共料金の支払いで1.0%のポイントが貯まる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa/Mastercard/JCB |

| 基本還元 | 1.0% |

| 付帯保険 | 紛失・盗難補償 |

| 追加カード | 家族カード:無料/ETCカード:有料 |

| 対象年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 約1週間 |

申し込み前に知っておきたいポイント

- 高還元はPayPayアプリとの連携が前提

- ETCカードは年会費がかかる

- PayPayを使わない場合はメリットが薄れやすい

⑥JCB カードW

JCB CARD Wは、18歳以上39歳以下の若年層を対象にした、年会費無料の高還元クレジットカードです。入会時の年齢条件を満たしていれば、40歳以降も年会費無料のまま継続利用できます。基本のポイント還元率は約1.0%と、一般カードの中でも高水準。さらに、スターバックスやAmazon、コンビニなどの優待店で利用すると、ポイント還元率は最大10.5%に上がるのが特徴です。貯まったポイントは複数の他社ポイントへ交換できるため、特定の経済圏に縛られず使いやすい点も魅力といえます。

おすすめポイント3選

- ポイント還元率が通常のJCBカードの2倍

- ショッピングスキップ払いで支払いは最長6ヶ月先まで伸ばせる

- ETCカードの発行が無料

| 年会費 | 永年無料* |

|---|---|

| 国際ブランド | JCB |

| 基本ポイント還元 | 1.0〜10.0% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 海外ショッピング保険:年間100万円 |

| 追加カード | 家族カード:無料 ETCカード:無料 |

| 対象年齢 | 18歳〜39歳(高校生を除く) |

| 発行スピード | 最短即日発行 |

申し込み前に知っておきたいポイント

- 申し込みは39歳以下限定のため、40歳以上では新規入会できない

- ポイント交換先によっては還元率が下がる

- ポイント還元の強みは優待店利用が前提になる

⑦三井住友カード(NL)

三井住友カード(NL)は、年会費が永年無料で、社会人になりたてでも維持コストを気にせず使えるクレジットカードです。カード番号が券面に記載されないナンバーレス仕様のため、実店舗での利用時も安心感があります。基本のポイント還元率は高くありませんが、対象のコンビニや飲食店でタッチ決済を利用すると還元率が10.0%まで上がる点が特徴です。日常の支払いを特定店舗に集約できる新社会人であれば、ポイントを効率よく貯めやすいカードといえるでしょう。また、申し込み後すぐに利用できる即時発行に対応している点も、早くカードを使い始めたい人に向いています。

おすすめポイント3選

- セブンイレブンやサイゼリアの利用で最大10%還元

- 年間100万円の利用でゴールドカードへの招待も狙える

- SBI証券でのクレカ積立で0.5〜1.0%のポイントが貯まる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa/Mastercard |

| 基本還元 | 0.5〜10.0% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 |

| 追加カード | 家族カード:無料 ETCカード:無料* |

| 対象年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 最短10秒でカード番号発行 |

申し込み前に知っておきたいポイント

- 申し込みは39歳以下限定のため、40歳以上では新規入会できない

- ポイント交換先によっては還元率が下がる

- ポイント還元の強みは優待店利用が前提になる

クレジットカード申し込みの流れと必要な準備

クレジットカードの申し込みは、いくつかの手順と事前準備を知っておくことでスムーズに進められます。ここでは、一般的な流れと用意しておきたいポイントを整理します。

クレジットカード申し込みの基本的な手順

- 公式サイトの申込みフォームに、氏名や住所、勤務先、年収などを入力する

- 本人確認書類をアップロードまたは郵送で提出する

- 入力内容をもとに審査が行われ、結果が通知される

- 通過後、カードが発行され自宅に届く

多くの場合、画面の案内に沿って進めれば手続きは完了します。入力内容に誤りがあると確認に時間がかかることもあるため、必要な情報や書類を事前に用意し、正確に記載することが大切です。オンライン申込みでは、受付完了の連絡がメールで届くのが一般的です。

申し込みに必要な書類・情報

本人確認と支払い設定に必要な書類や情報を準備しておくと、クレジットカードの申し込みがスムーズです。

クレカ申し込みに必要なもの

- 本人確認書類(運転免許証、マイナンバーカード、健康保険証など)

- 引き落とし口座の情報(金融機関名、口座番号、届出印や暗証番号など)

- 勤務先や年収の目安などの申告情報

これらは申込画面の入力や画像アップロードで提出するのが一般的です。内容に誤りがあると確認に時間がかかることもあるため、事前に揃えて正確に記入することが大切です。

フリーターがクレジットカードを利用する際の注意点

クレジットカードは便利な反面、使い方を誤ると支払い負担が大きくなることがあります。ここでは、フリーターが利用する際に特に気をつけたいポイントを整理していきましょう。

延滞せず計画的に利用する

クレジットカードを利用する際は、毎月の支払日に遅れず返済することが重要です。もし滞納してしまうと、次のような影響が出る可能性があります。

支払い遅延の主なリスク

- 遅延損害金が発生する

- 信用情報に延滞の記録が残る

- カードの利用停止や限度額の見直しが行われる

これらは、将来のクレジットカードやローンの審査に影響することもあるため注意が必要です。クレジットカードには、利用上限額を自分で設定できる機能があるため、活用しましょう。

あわせて、カード会社のアプリやメールによる利用通知・支払日通知機能を使い、明細や口座残高を定期的に確認する習慣をつけることが重要です。

リボ払いやキャッシングの利用は慎重に

リボ払い(リボルビング払い)やキャッシングは、計画的に使えば便利な機能ですが、仕組みをよく理解せずに利用すると思わぬ負担になることがあります。

リボ払いは毎月の支払い額を一定にできる反面、支払いが長期化しやすく、手数料が積み重なり、家計を圧迫しかねません。キャッシングも現金を引き出せる反面、一般的に年率15%前後の利息がかかる場合が多いため、無理なく返済できる範囲での利用が前提となります。

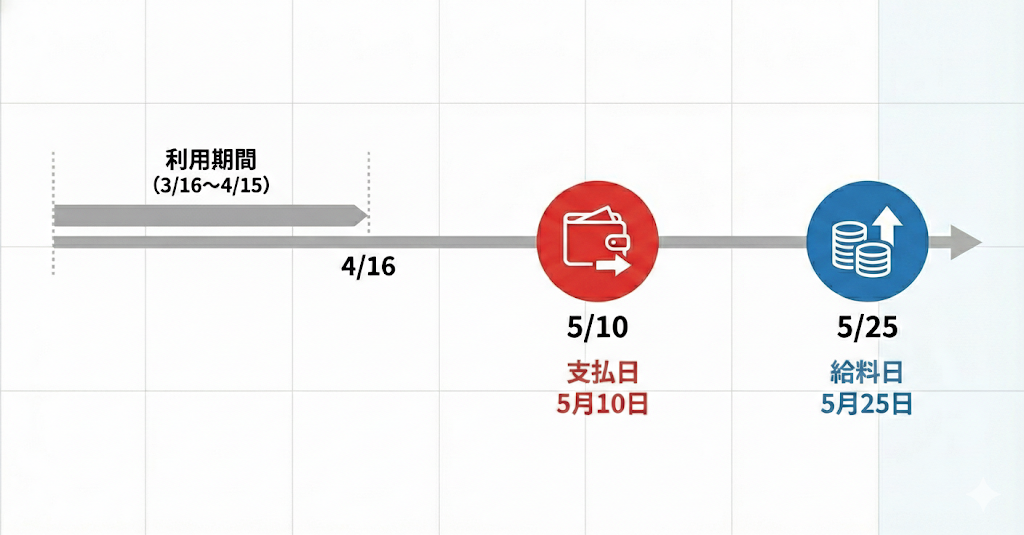

クレジットカードの締め日と給料日に注意する

支払日が給料日より先に来るカードを選ぶと、残高不足になりやすいため注意が必要です。

たとえば、給料日が毎月25日で、15日締め・翌月10日払いのカードを利用すると、給料日前の10日に引き落としが発生します。この場合、口座残高が足りず延滞につながるリスクも否めません。

支払日と給料日の具体例

自分の給料日と支払日の関係を確認し、無理のないタイミングになるカードを選ぶようにしましょう。

クレジットカードの審査に落ちた場合の対処法と代替手段

万が一クレジットカードの審査に通らなかった場合でも、取れる対処法はいくつかあります。ここでは、見直したいポイントや、代わりに検討できる手段を整理します。

審査に落ちた原因を確認する

クレジットカードの審査に落ちてしまった場合は、まず原因を冷静に整理することが大切です。審査基準は公開されていませんが、一般的には次のような点が影響すると考えられます。

審査に落ちる主な原因の例

- 収入が不安定、または勤続期間が短い

- アルバイトやパートで収入実績が十分でない

- 携帯料金やローンの支払いに延滞履歴がある

- 短期間に複数のクレジットカードへ申し込んでいる

自分の収入状況や過去の支払い履歴、申込み状況を見直し、改善できる点がないか確認することが次の申込みに向けた第一歩となります。

対応策:①家族カードを発行してもらう

家族カードとは、本会員である家族のクレジットカードに追加して発行できるカードのことです。本人に収入がなくても、本会員の信用情報や収入状況が審査対象となるため、フリーターや学生など収入が安定しにくい立場でも利用できる可能性があります。利用代金は本会員の口座からまとめて引き落とされるため、支払い管理を一元化しやすい点も特徴です。

家族カードを発行してもらう際の注意点

- 利用代金は本会員の口座から引き落とされるため、振替のやり取りが必要になる

- 利用限度額は本会員のカードと共有される

- 利用明細が本会員にも確認できる

- 本会員が解約すると家族カードも使えなくなる

発行条件や年齢制限はカード会社ごとに異なるため、事前に内容を確認したうえで検討すると安心です。

対応策:②デビットカードやプリペイドカードを利用する

クレジットカードの審査に不安がある場合や、審査に通らなかった場合の代替手段として、デビットカードやプリペイドカードを利用する方法があります。どちらも審査なしで使える点が共通していますが、仕組みには違いがあります。

デビットカードとプリペイドカードの違い

| デビットカード | プリペイドカード | |

|---|---|---|

| 支払い方法 | 利用と同時に口座から引き落とし | 事前にチャージした残高から支払い |

| 口座の必要性 | 必要 | 不要なタイプもある |

| 使える金額 | 口座残高の範囲内 | チャージ残高の範囲内 |

| 使いすぎ防止 | 残高以上は使えない | チャージ額以上は使えない |

デビットカードは銀行口座と連動し、即時決済されるのが特徴です。プリペイドカードはあらかじめ入金した金額だけ使えるため、支出管理がしやすい利点があります。

いずれも後払いや分割払いはできませんが、現金感覚で使える点がメリットです。用途や管理のしやすさに応じて選ぶとよいでしょう。

まとめ

クレジットカードの最大の特徴は、現金が手元になくても買い物ができることです。利用した金額は月1回まとめて指定の口座から引き落とされます。そのため、必要なものを先に購入し、後日支払うことが可能です。

ただし、利用には計画性が求められます。収入の範囲を超えて使うと支払いが困難になる恐れがあるため、毎月の支出をしっかり把握することが大切です。給与の振込日とカードの支払日を確認し、無理のない利用を心がけましょう。

コメント