学生にとって、はじめてのクレジットカードは将来の資産形成にも関わる大切な1枚です。最近では、ポイント還元率や特典だけでなく、カード会社が提供する「経済圏」を意識して選ぶことが重要視されています。

経済圏とは、クレジットカード・銀行口座・電子マネー・投資口座などが一体となり、日常生活で効率的にポイントを貯めて使える仕組みのことです。しかしその仕組みが複雑ゆえに悩んでいる学生も多いのではないでしょうか。

本記事では、学生がクレジットカードを選ぶ際に知っておくべき基礎知識から、経済圏を踏まえた長期的な選び方、目的別のおすすめカードまで徹底解説します。

はじめての1枚で迷っている学生は、ぜひ参考にしてください。

- 学生向けクレジットカードの選び方と基本ポイント

- 経済圏を意識した長期的なクレジットカード選びのコツ

- 学生限定・年齢制限付きクレジットカードの特徴と注意点

- 通学・留学・ショッピングなどの目的別おすすめカード

- 2枚目のクレジットカードを作るタイミングと活用法

- 学生がクレジットカードを安全に使うための注意点

- NISA口座や銀行口座との一体活用で得られるメリット

選んで間違いない!学生におすすめの年会費無料クレジットカード3選

学生の初めての1枚は、年会費無料と日常で貯まる還元力、使い勝手が決め手。ここでは年会費無料ながらコンビニやネット、公共料金まで無理なく活躍する定番の3枚を厳選していきます。

- 楽天カード アカデミー

- JCB CARD W

- エポスカード

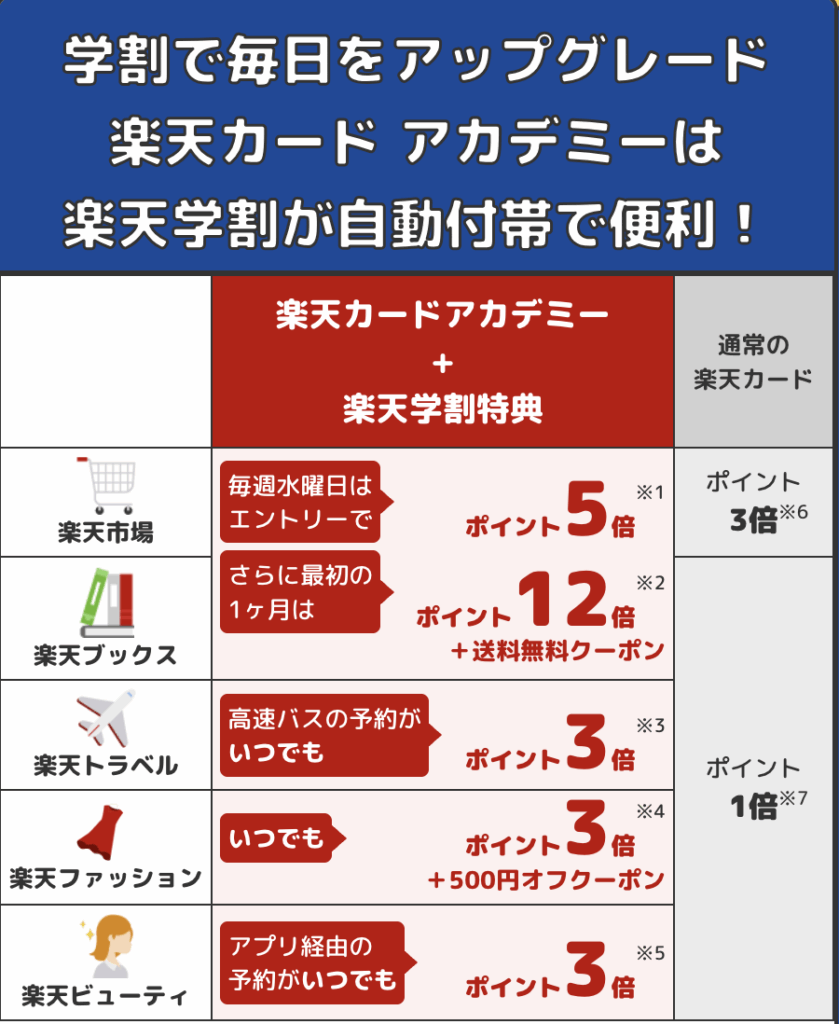

①楽天カードアカデミー:使い勝手抜群!楽天モバイルから資産形成まで一気通貫した日本最大級の楽天経済圏

楽天カード アカデミーは、学生限定で発行できる年会費無料のクレジットカードです。18歳以上28歳以下の学生が対象で、楽天学割の特典により楽天市場や楽天ブックスで水曜日はポイント最大12倍、楽天トラベルは3倍と、楽天サービスを使うほど効率よくポイントを貯められます。さらに、卒業後は自動で通常の楽天カードへ切り替わるため、手続き不要でそのまま使い続けられるのもメリットです。はじめてクレジットカードを持つ学生や、楽天経済圏を中心に使う方に適した1枚です。

おすすめポイント3選

- 楽天市場・楽天ブックス・楽天トラベルでポイント優遇が受けられる

- 年会費無料で初めてのクレジットカードでも持ちやすい

- 卒業後は楽天カードへ自動切替で長く使える

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa / Mastercard / JCB |

| ポイント還元率 | 1.0%〜(条件達成で最大13%) |

| 付帯保険 | なし |

| 追加カード | ETCカード:有料(条件により無料) |

| 対象年齢 | 18歳〜28歳の学生 |

| 発行スピード | 通常約1週間 |

申し込み前に知っておきたいポイント

- 利用限度額は最大30万円と低めに設定されている

- キャッシング機能や旅行保険は付帯していない

- 楽天サービス以外では還元メリットが小さくなりやすい

楽天カードアカデミーは、18~28歳までの学生専用に設計された年会費無料のクレジットカードです。通常の楽天カードと同様に100円につき1ポイント。さらに自動で付帯される楽天学割によって、楽天市場や楽天BOOKSでは水曜日は12倍になったり、楽天トラベルの高速バス予約でポイント3倍になったりします。

楽天カードアカデミーの強みは、学生専用に作られているため安心して使える点です。卒業後も同じカード番号で自動的に一般カードへ切り替わるため、長期的な利用にも便利です。また、楽天ペイや楽天モバイルとの連携で、貯めたポイントを日常的に活用できる利便性も魅力です。

一方で、限度額が最大30万円と低めで、キャッシング機能や海外旅行保険は付帯していません。還元率も通常利用では0.5%と控えめなため、日常の買い物は楽天サービス中心のユーザーに特におすすめです。楽天カードとの違いは、楽天学割が標準搭載されている点で、学生ならではの特典を自動的に受けられる点が大きなポイントです。

\楽天カードについてもっと知る/

②JCB CARD W:Amazonやスタバでポイントが貯まる!高還元が魅力の年会費無料カード

JCB CARD Wは、年会費無料ながら常時ポイント2倍(還元率1.0%)が魅力の高還元カードです。さらに、Amazonやセブン-イレブンなどのパートナー店舗ではポイント倍率が大きく上がり、最大21倍の高還元も狙えます。39歳以下限定で申し込み可能ですが、一度作れば40歳以降も継続利用が可能。日常使いで効率よくポイントを貯めたい方に適した1枚です。

おすすめポイント3選

- 年会費無料で常時1.0%還元(ポイント2倍)

- Amazon・セブン-イレブンなどでポイント最大21倍

- 最短5分の即時発行に対応(モバ即)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | JCB |

| ポイント還元率 | 1.0%〜(最大10.5%以上) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) ショッピング保険(海外):年間最高100万円 |

| 追加カード | 家族カード:なし ETCカード:無料 |

| 対象年齢 | 18歳〜39歳 |

| 発行スピード | 最短5分(モバ即) |

申し込み前に知っておきたいポイント

- 39歳以下限定で申し込み可能(発行後は継続利用OK)

- ポイント交換先によっては還元率が下がる場合がある

- ポイントアップ店舗を活用しないとメリットが薄い

JCB CARD W(ダブル)は、18〜39歳限定で申し込める年会費無料の高還元カード。通常の還元率は1.0%と一般的なカードの2倍で、Amazonやスターバックスでは最大21倍といったポイント優遇が魅力です。

Apple PayやGoogle Payにも対応しており、学食・コンビニ・カフェなどでも非接触でスマートに支払いが可能。カード利用通知や不正利用補償も備えており、初めて持つ学生にも安心の設計です。

ただし国際ブランドがJCBに限定されているため、海外利用やマイナーな店舗では使いづらいケースも。海外渡航が多い学生や、将来長く使いたい人は注意が必要です。

③エポスカード:カラオケやスパが割引に!学生にうれしい特典が豊富なクレジットカード

エポスカードは、年会費無料で持てるうえに全国1万店以上の優待特典が使えるのが特徴のクレジットカードです。カラオケ・飲食店・レジャー施設など幅広いジャンルで割引や特典が受けられ、日常の支出を抑えやすくなります。また、マルイの「マルコとマルオの7日間」で10%OFFが定期的に開催されるため、マルイ・モディをよく利用する方には特にメリットが大きい1枚です。はじめてのクレジットカードや、優待重視で選びたい方に向いています。

おすすめポイント3選

- 全国1万店以上で使える優待特典が豊富

- マルイ・モディでの10%OFFセールが定期開催

- 即日発行・店舗受け取りに対応している

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 付帯保険 | 海外旅行傷害保険:最高3,000万円(利用付帯) 国内旅行傷害保険:最高1,000万円(利用付帯) |

| 追加カード | 家族カード:なし ETCカード:無料 |

| 対象年齢 | 18歳以上 |

| 発行スピード | 最短即日(店舗受取) |

申し込み前に知っておきたいポイント

- 基本還元率は0.5%と高還元カードと比べると控えめ

- 優待特典は対象店舗を利用しないと恩恵を受けにくい

- 家族カードは発行できない

\詳細を確認する!/

エポスカードは、学生でも発行しやすく、日常から旅行まで幅広く活用できる特典重視型の万能カードです。年会費は永年無料。基本のポイント還元率は0.5%と控えめですが、マルイ系店舗での「マルコとマルオの10日間」では10%オフになるなど、買い物好きの学生には嬉しい特典が充実しています。

提携レストラン・カラオケ・映画館などの優待サービスは全国約10,000店舗以上。とくに「友人とのランチや遊び」「ちょっとしたお出かけ」に頻繁にカードを使う学生との相性が抜群です。

さらに、海外旅行保険が3,000万円と高額なのも大きな魅力。旅行代金や交通費をエポスカードで支払えば、持っているだけで補償が受けられます。ただし、旅行に行く予定がない学生にとってはやや過剰とも言える保険内容です。

還元率の観点では、ネット通販やサブスク決済中心の学生にはやや物足りなさがあるため、高還元カードとの2枚持ちも視野に入れるとよいでしょう。

新規入会で3,000ポイントGET!

\年会費無料で優待多数の学生向けカードの決定版♪/

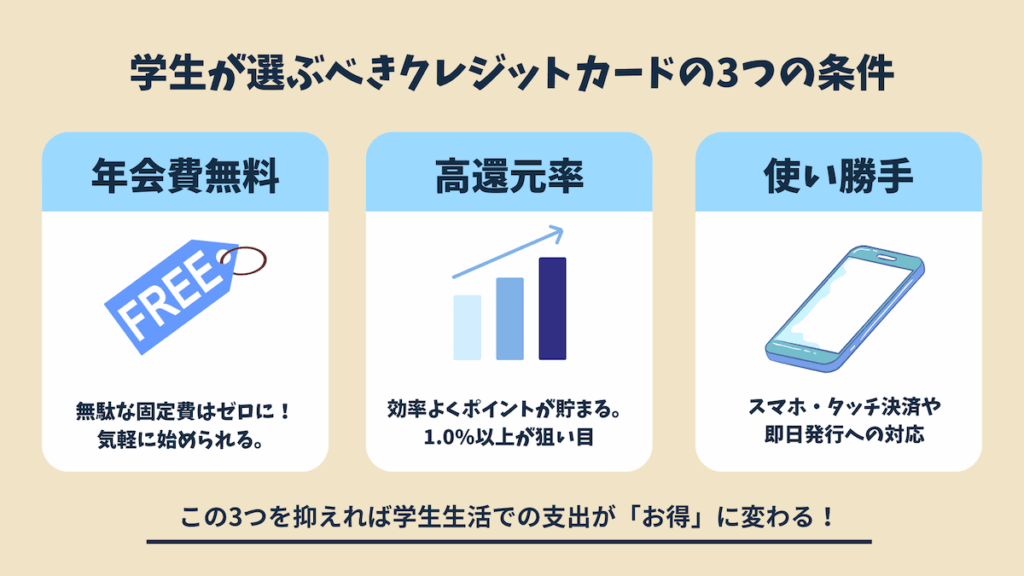

学生のクレジットカード選びの基本3つ

学生のはじめてのクレジットカード選びは年会費無料なだけでなく、ポイント還元率が高くて使い勝手の良いものを選びましょう。

特典が豊富なクレジットカードは魅力的な一方で、コストの割に使いこなすことが大変な側面もあり要注意です。

年会費がかからない

学生がクレジットカードを選ぶうえで、年会費無料は絶対条件といえます。固定費がかからないため、利用が少ない月でも損をせず、家計管理が安定します。初めての1枚としても安心して使い始められるでしょう。

なかには「○○円以上の利用で無料」など条件付き無料のカードもありますが、毎年その条件を達成できるか、生活スタイルに合っているかを事前に確認しておきましょう。また、将来的にゴールドカードへの招待を狙うなら、まずは年会費無料の一般カードでクレヒスを積むのが堅実なルートです。

なお、「学生専用カード」は在学中は無料でも卒業後に年会費が発生するケースがあるため、継続利用を前提にするならこの点も事前にチェックしておくことが大切です。

ポイント還元率が高い

クレジットカードの魅力は、何といってもポイント還元。だからこそ選ぶ際には「最大◯%」などのキャンペーン的な数値ではなく、日常使いでもポイントが安定して貯まるかどうかを重視しましょう。基本還元率が1.0%以上あるカードであれば、コンビニやスーパー、サブスクなどの固定支出で確実にポイントを積み上げることができます。

ただし、高還元をうたうカードでも、実際には「特定店舗のみ」「ポイントアップモール経由必須」「月間の上限あり」などの条件が付くことが多く、実利用での還元率は想定より下がることもあります。そのため、自分がよく使うシーンで実際にどれだけ貯まるかを見極めることが重要です。

さらに、貯めたポイントが何に使えるかも忘れずに確認しましょう。請求額に充当できるか、電子マネーに交換できるか、有効期限が短すぎないかなど、使い道の柔軟さもカード選びの決め手になります。

使い勝手の良さ

クレジットカードを長く使う上で、ポイント還元や特典だけでなく「使いやすさ」は非常に重要な判断軸です。特典が豊富なカードほど魅力的に映りますが、実際には使いこなせずに宝の持ち腐れになるケースも少なくありません。日常生活に自然に組み込めるかどうかが、満足度を左右します。

まず注目したいのが、カード発行のスピードと柔軟性。最短即時発行やナンバーレス対応で、申し込み当日からスマホで使えるカードは利便性が高く、急な出費にも対応できます。次に、Apple PayやGoogle Payといったタッチ決済への対応。コンビニや学食などでのスムーズな会計は、日常の小さなストレスを減らしてくれます。

また、アプリの使いやすさもポイントです。利用通知や上限設定、明細の確認、紛失時の再発行依頼までスマホ1つで完結できるカードは、管理のしやすさも抜群。公共料金や交通系ICとの相性や、明細反映の速さも見逃せません。結局のところ、自分の生活動線にぴったり寄り添うシンプルで直感的に使える1枚が、最もストレスフリーで活用しやすいカードといえるでしょう。

学生のクレジットカード選びの落とし穴

学生のクレジットカード選びでは、派手な還元や特典だけで選ぶと失敗しがちです。ここでは、特典の実用性の見極め方、クレジットカード付帯保険の限界、卒業後の年会費化など見落としやすい罠と回避策を解説していきます。

学生特典の実用性を見極める

学生向け特典や割引は一見お得に見えますが、実際に使う機会が少なければその価値は限定的です。対象となる店舗や曜日、支払い方法の縛り、利用上限やエントリー要否、ポイントの有効期限など、条件の多さには注意が必要です。

通学中に立ち寄るお店や、普段利用しているECサイト・サブスク・コンビニなど、自分の出費動線にマッチしているかを具体的にチェックしましょう。

入会キャンペーンのような一時的な特典よりも、日常的に恩恵を受けられるベースの還元率や継続特典の充実度を重視するのが、実用的で失敗しない選び方です。

海外旅行傷害保険はクレジットカードだけでは不十分

クレジットカードには海外旅行傷害保険が付帯していることが多く、「最高3,000万円補償」といった文言に安心してしまいがちです。しかし、これはあくまで「死亡・後遺障害」に対する上限額であり、実際の旅行中に重要となる治療費の補償とは大きく異なります。

たとえば、年会費無料のクレジットカードでは「傷害治療費用」「疾病治療費用」の補償額が100万円〜300万円程度にとどまるのが一般的です。これでは、アメリカやヨーロッパなど医療費の高い国で入院・手術となった場合、全額をカバーできないリスクがあります。

外務省の「世界の医療事情」によれば、アメリカでは虫垂炎の手術で100万円以上、1週間の入院で500万円を超えることも。クレジットカードの保険だけでは、こうした高額な医療費には到底対応できません。

また、カード保険には「利用付帯」と「自動付帯」があり、旅行代金をカードで支払わないと保険が発動しない場合もあるため、条件の確認も必須です。

こうした背景から、海外旅行ではカードの保険を補助的なものと捉え、別途「海外旅行保険」に加入するのが現実的かつ安全な選択です。とくに留学や長期滞在、医療体制が整っていない国への渡航時には、カード保険だけに頼るのは非常に危険です。

卒業後に年会費が発生するクレジットカードに注意

学生専用のクレジットカードは、多くの場合「在学中のみ年会費無料」という条件付きです。卒業後は一般カードへ切り替わり、年会費が発生したり、還元率や付帯保険の内容がダウンしたりすることがあります。とくに学割優待や海外キャッシュバックなど、学生だけの特典が終了するケースが多いため注意が必要です。

卒業前にクレジットカード会社から届く案内は必ず確認しましょう。切替後の年会費やサービス内容をチェックした上で、自分の経済圏や生活スタイルに合う、年会費無料または条件付き無料のカードへ計画的に乗り換えるのが理想です。

ワンランク上の選び方!経済圏を意識した長期的なクレジットカード選び

クレジットカードを単なる支払い手段として選ぶ時代は終わりつつあります。通販やスマホ料金、投資、旅行など、生活のあらゆる支出を「経済圏」に集約することで、ポイント還元効率が高まり、家計の一元管理もラクに。

学生のうちから経済圏を意識してカードを選べば、卒業後もスムーズに資産形成やライフイベントに対応できます。この章では、経済圏とは何か、その仕組みやメリット、途中で経済圏を変更することのデメリットについて詳しく解説します。

クレジットカードの経済圏とは?

経済圏とは、クレジットカード・銀行口座・QRコード決済・通販・スマホ・電気・投資など、生活に関わるサービスをひとつのグループ企業でまとめ、共通ポイントや特典を横断的に活用できる仕組みです。

楽天や三井住友(Vポイント)、PayPayなどが代表例で、決済や口座引き落とし、公共料金、NISAの入金先まで集約するほど還元率が上乗せされ、日常の支出を効率よく「得」に変えられます。

学生のうちから経済圏の軸を定めておけば、就職・引越・結婚後などライフイベントが変わっても、一貫したポイント戦略と家計管理が可能になります。

経済圏を意識することで得られるメリット

学生のうちから経済圏を意識することで、日常の支払いで効率よくポイントを貯められるだけでなく、支出の流れを一元管理できるようになります。

また、将来的にNISAやクレジット積立を始めるとき、最初に選んだ口座やカードの選択が、その後の資産形成スピードや利便性に大きく影響することも考えられます。

あとから経済圏を変更するのは面倒で、口座や支払先、ポイント移行の設定変更に時間と手間がかかります。だからこそ、大学生の時点で「長く使える軸」を選ぶことが重要なのです。

- 生活に必要な支払いをひとまとめにできる(家賃、スマホ、光熱費、EC、サブスクなど)

- ポイントの還元率が累積的にアップ(カード×銀行×証券で連携ボーナス)

- 支出の可視化・家計管理がしやすくなる(アプリやWeb明細で一元管理)

- 上位カードのインビテーションが届きやすくなる(実績が分散しない)

- NISAや投資への導線を早くから作れる(クレカ積立や証券口座連携)

- ポイントの失効が減る・活用の選択肢が広がる(グループ内で有効活用)

- 卒業後も同じ経済圏で生活を最適化できる(転職・引越し後も使い続けられる)

MASA

MASAこのように、学生のクレジットカード選びは「今得かどうか」だけでなく、「将来を見据えた基盤づくり」の第一歩です。

経済圏を後から変えるデメリット

経済圏の乗り換えは「思い立ったらすぐ」とはいかず、実際には多くの手間と見えにくいコストを伴います。クレジットカードや銀行口座、証券口座、公共料金、スマホ決済、NISA、投資積立、サブスクなどを一体化しているほど、それらの変更作業は煩雑です。

とくに1人1口座しか作れないNISA口座は、一度作ってしまうと変更にかなりの手間がかかるため要注意。学生のうちは「まだ本格的に使っていないから」と軽視しがちですが、一度ルートを作ったあとの切替は、情報の再登録や紐づけ直しが非常に大変になります。

また、積み上げてきた利用実績や会員ランク、優遇条件もゼロからやり直しになるのもデメリットです。そのため、学生の1枚目こそ「数年先まで使い続けられる経済圏かどうか」を軸に選ぶのが賢い選択といえます。

一度決めた経済圏を変えるのは、単なる「カードの変更」ではなく、「生活インフラの全面移行」と言っても過言ではありません。だからこそ、学生のうちから未来を見据えた選択が、あとから効いてきます。

代表的な経済圏と学生におすすめのクレジットカード

ここからは、主要な経済圏である「楽天」「Vポイント(三井住友)」「PayPay(ヤフー)」について、それぞれの仕組みと学生と相性の良いクレジットカードを紹介します。

どこで買い物をし、どう支払うかを一貫させることで、ポイント還元と家計管理がグッと効率化。比較しながら自分に合う経済圏を選びましょう。

楽天経済圏:楽天カード

楽天経済圏とは、楽天が展開するサービスを集中的に利用することで、楽天ポイントを効率的に貯め、使い、資産形成まで一体で行える経済圏です。

楽天経済圏の最大の特徴はとにかく幅広いサービスにあり、ショッピングにスマホ、銀行、証券口座まで全てが経済圏内で完結します。

- 楽天市場

- 楽天カード

- 楽天銀行

- 楽天証券

- 楽天トラベル

- 楽天モバイル

- 楽天ペイ

そして、利用するサービスが多いほどポイント倍率が上がる「SPU(スーパーポイントアッププログラム)」によってポイント還元率が最大18倍にアップするのが特徴です。

貯めた楽天ポイントは、コンビニやショッピングセンターなどの楽天以外の様々なシーンでも利用できるのもメリット。買い物・旅行・投資に充てることができ、学生でも実質的な節約+資産形成が可能です。

一方で、楽天サービスをあまり使わない人には恩恵が少ないのがデメリット。SPUの条件が年々やや複雑になっており、「楽天モバイル契約」「楽天ひかり契約」など高還元にはコストや手間がかかるケースもあります。

とはいえ、ネット通販が多い/投資を早く始めたい/お得に旅行したいと考えている学生には、将来まで見据えた「一貫したお金の流れ」を作りやすい経済圏です。

楽天カードは、年会費が永年無料で、楽天ポイントを効率よく貯められるクレジットカードです。基本のポイント還元率は1.0%と高水準で、楽天市場での買い物ではポイント倍率が上がりやすく、ネット通販をよく利用する新社会人と相性が良い1枚といえます。楽天モバイルや楽天銀行などの関連サービスを併用することで、ポイント還元の恩恵を受けやすい点も特徴です。また、タッチ決済や電子マネーにも対応しており、日常の支払いをスムーズに行えます。楽天経済圏を中心に使う人にとって、メインカードとして選びやすいクレジットカードです。

おすすめのポイント

- 楽天市場でのポイント還元率は最大18倍

- 電子決済を利用すれば日常的な利用でも2.5%は狙える

- 基本還元率が1.0%と高い

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa/Mastercard/JCB/American Express |

| 基本還元 | 1.0〜18.0% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 カード盗難保険 |

| 追加カード | 家族カード:無料 ETCカード:550円* |

| 対象年齢 | 18歳以上 |

| 発行スピード | 1週間から10日 |

申し込み前に知っておきたいポイント

- コンビニなどの通常利用では楽天ペイなど組み合わせで最大2.5%ほどに落ち着く

- ETCカードは年会費550円(税込)がかかる

- 楽天経済圏で使わなければ通常の高還元率カードを検討すべき

\詳細は公式サイトで確認する/

Vポイント経済圏:Olive フレキシブルペイ

Vポイント経済圏は、三井住友カード・三井住友銀行・SBI証券を中心に形成され、決済・貯金・資産形成を一括管理できるのが最大の魅力。とくに「Olive(オリーブ)フレキシブルペイ」は、クレジット・デビット・プリペイド機能を1枚に統合できる新世代カードで、学生にも導入しやすい設計です。

この経済圏では、SBI証券×Oliveカードでの投信積立に最大3%のVポイントが付与されるほか、セブン-イレブン・ローソン・マクドナルドなどの対象店でタッチ決済すると最大7%還元など、日常の支払いを高効率に回す仕組みが整っています。

また、貯まったVポイントは、クレカ請求額への充当/投資信託の買付/コンビニ払い/スマホ決済のチャージなど使い道が非常に柔軟。Vポイントアプリや三井住友銀行アプリから簡単に操作できるため、日々の残高・支出管理もスムーズです。

ただし、「最大還元」にはタッチ決済/対象店舗/事前エントリー/特定アプリの使用など細かい条件があるため、仕組みを理解して使わないとメリットが半減する点には注意が必要。また、キャンペーンや付与率の変動が多いため、定期的な条件チェックが必須です。

Olive フレキシブルペイは、クレジットカード・デビット・ポイント払いなどを1枚で使い分けられるのが大きな特徴です。通常のクレジットカードとは違い、支払い方法を場面に応じて切り替えやすく、銀行口座やスマホ決済とも連携しやすい設計になっています。また、対象のコンビニ・飲食店では最大8%の還元率にくわえ、Vポイントアッププログラムや家族ポイントを合わせると最大20%にアップ。さらに、25歳以下の方を対象にした「リワードアップ U25」では、対象サービスの利用でポイント優遇を受けられる点も魅力です。支払い・銀行・ポイント管理をまとめて効率化したい方に向いている1枚です。

おすすめポイント3選

- 年会費永年無料で使える

- サブスクやPay Payでポイントが貯まる「リワードアップ U25」対象カード

- ポイント還元率が最大20%と最も高い

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5〜20.0% |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 選べる保険 |

| 追加カード | 家族カード:無料 ETCカード:無料* |

| 対象年齢 | 0歳以上(クレジットモードは満18歳以上) |

| 発行スピード | 最短10秒で審査完了 |

申し込み前に知っておきたいポイント

- 銀行口座や証券口座などの条件達成は必要

- 支払い方法が多くやや複雑

- 選べるブランドはVisaのみ

ヤフー経済圏:PayPayカード

ヤフー経済圏は、PayPay・Yahoo!ショッピング・LINEヤフー系サービスを中心に、コード決済とオンラインモールを軸とした経済圏です。

中核となる「PayPayカード」は、PayPayアプリと連携することで、コンビニやドラッグストア、大学周辺の中小店舗まで日常決済を一元化できる点が魅力です。カードをPayPayアプリに紐づけ、「あと払い」を有効化すれば、リアルでもネットでもPayPay残高不要で即時決済が可能です。

PayPayカードは、年会費が永年無料で、PayPay決済を中心に使いたい人に向いたクレジットカードです。基本のポイント還元率は1.0%と高水準で、PayPayアプリに登録して支払うことで還元率は1.5%となり、日常の支払いでも効率よくポイントを貯められます。さらに、Yahoo!ショッピングやLOHACOの利用では最大5%相当のポイント還元が受けられ、公共料金の支払いでも1.0%還元が適用されます。貯まったPayPayポイントは、コンビニや飲食店、ネット通販など幅広い場面で使えるため、ポイントを無駄なく活用しやすく、新社会人にも使い勝手の良い1枚といえるでしょう。

おすすめポイント3選

- Yahoo!ショッピング・LOHACO利用でポイントは最大5%

- Pay Payアプリでの決済で最大1.5%

- 公共料金の支払いで1.0%のポイントが貯まる

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa/Mastercard/JCB |

| 基本還元 | 1.0% |

| 付帯保険 | 紛失・盗難補償 |

| 追加カード | 家族カード:無料/ETCカード:有料 |

| 対象年齢 | 18歳以上(高校生を除く) |

| 発行スピード | 約1週間 |

申し込み前に知っておきたいポイント

- 高還元はPayPayアプリとの連携が前提

- ETCカードは年会費がかかる

- PayPayを使わない場合はメリットが薄れやすい

学生が安全にクレジットカードを使うための5つの注意点

- リボ払い設定はしない

- 延滞・滞納を絶対に避ける

- 限度額を超えないようにする

- 不正利用対策をする

①リボ払い設定はしない

クレジットカードによっては、初期設定でリボ払いが有効になっていることがありますが、学生のうちは必ず解除しましょう。リボ払いは支払い額を一定に保てる反面、年15%前後の高金利がかかり、返済が長期化しがちです。

「いつの間にか利息ばかり払っていた」という状況も珍しくありません。限られた収入で運用する学生にとって、リボ払いは使いすぎや借金の原因になります。

カードが届いたら「支払い方法の確認」と「リボの解除」を必ず実行し、一括払いで毎月返済するようにしましょう。

②延滞・滞納を絶対に避ける

クレジットカードの支払いを延滞すると、信用情報に傷がつき、将来の住宅ローンや別のカード審査で不利になります。たとえ数日の遅れでも記録は残るため、とくに学生は注意が必要です。

支払日と締日をスマホで管理し、口座に十分な残高を用意しておくのが基本。残高不足による引き落とし失敗が多いため、リマインダーや家計簿アプリを活用しましょう。

支払いが難しい場合は、放置せずカード会社に連絡し、分割払いや猶予について相談するなどの誠実な対応が信用維持につながります。

③限度額を超えないようにする

学生が持てるクレジットカードの限度額は10〜30万円程度が一般的。数回の買い物や旅行代、サブスクの重なりなどで意外と早く上限に達することがあります。

限度額を超えると決済ができず、固定費の引き落としに失敗するリスクも。対策として、カード会社のアプリで利用残高をこまめに確認し、支払い先を複数カードに分けるなど工夫が必要です。

また、キャッシングやリボ払いは使いすぎの温床となるため、学生のうちは原則利用を避けましょう。「カードは現金と同じ感覚で使う」意識が、トラブルを防ぐ第一歩です。

④不正利用の対策をする

クレジットカードにはスキミングやフィッシングなどの不正利用リスクがあります。学生はカード利用に慣れていないことが多く、被害に遭いやすい点に注意が必要です。

対策としては、カード番号やセキュリティコードを他人に教えない、公共Wi-Fiでの決済を避ける、利用明細を毎月確認することが基本。

さらに、スマホアプリの通知機能を活用すれば、不正利用にすぐ気づけます。不正検知システムが備わったカードも多く、万一の際も迅速に対応可能です。日頃からセキュリティ意識を高く持ち、注意してカードを使いましょう。

よくある質問(FAQ)

まとめ:クレジットカード選びが、学生生活と未来の資産形成を変える

学生にとってクレジットカードは、単なる決済手段ではありません。支出を可視化し、ポイントを効率よく貯めることで、家計管理の精度を高め、将来的な資産形成にも役立つ重要なツールです。

最近ではアプリで明細や利用通知をリアルタイムに確認できるため、無駄な出費を防ぎながら、還元の恩恵を日常的に享受することができます。

なかでも注目したいのが今回ご紹介してきた「経済圏」との連携です。楽天や三井住友(Vポイント)、PayPayといった大手グループでは、カード・銀行・証券・NISA・スマホ決済などをひとつにまとめることで、ポイント還元率のアップ、優遇金利、手数料の割引など多層的なメリットが受けられます。

将来を見据えた経済圏選びは、早いうちから始めるほど効果的。はじめてのクレジットカードこそ、今の生活とこれからの資産形成の両方にフィットする1枚を選びましょう。

コメント